TL;DR:

- Finansinių instrumentų tipai apima akcijas, obligacijas, ETF fondus, išvestines priemones ir sutelktinio finansavimo projektus, skirtingai rizikos ir likvidumo požiūriu. Lietuvoje investicinių sąskaitų režimas leidžia mokesčius atidėti, jei naudojamos biržoje listinguotos ir tinkamos priemonės. Svarbu aiškiai suprasti jų veikimo logiką ir laikytis teisingo deklaravimo, siekiant išvengti klaidų ir maksimaliai išnaudoti mokesčių naudą.

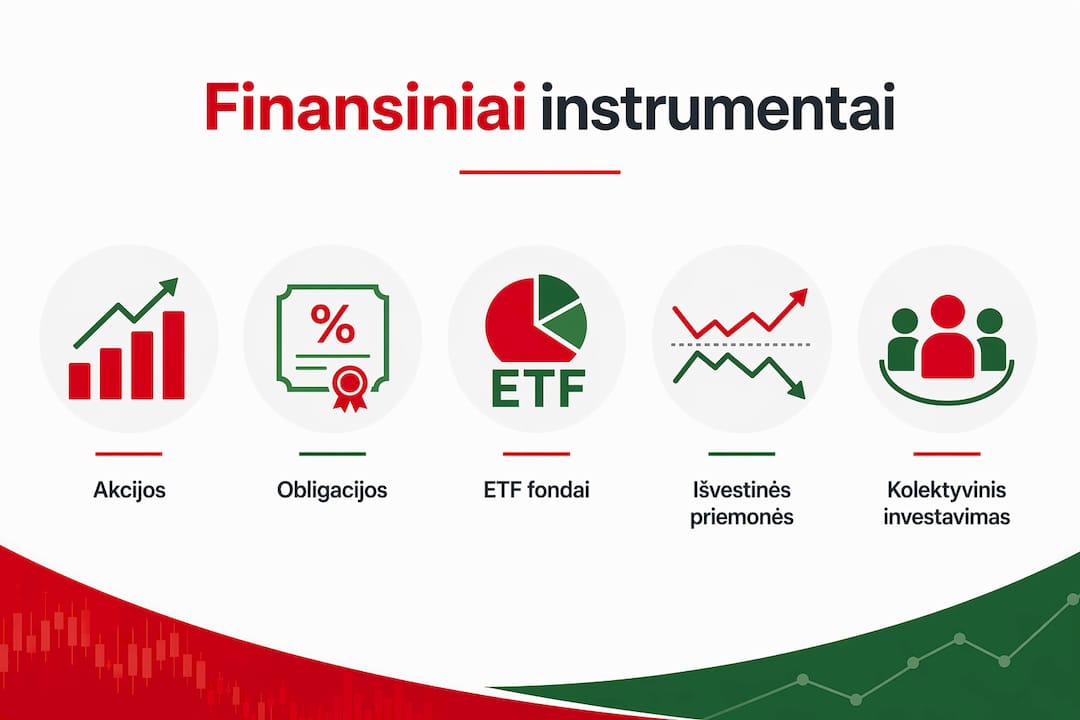

Finansinių instrumentų tipai yra turto ir produktų kategorijos, klasifikuojamos pagal paskirtį, riziką ir likvidumą. Akcijos, obligacijos, ETF fondai, išvestinės priemonės ir sutelktinio finansavimo projektai sudaro pagrindinį investicijų tipų spektrą, kurį šiandien gali naudoti kiekvienas Lietuvos investuotojas. Svarbu žinoti ne tik produkto pavadinimą, bet ir jo veikimo logiką, nes finansinių produktų klasifikacija lemia, ar jie tinka investicinės sąskaitos režimui, kokia jų rizika ir kaip jie dera su jūsų finansiniais tikslais. Šis straipsnis padės jums orientuotis finansinių priemonių pasaulyje ir priimti pagrįstus sprendimus.

Kokie yra pagrindiniai finansinių instrumentų tipai ir kuo jie skiriasi?

Finansiniai instrumentai skirstomi į kelias pagrindines kategorijas pagal jų teisinę prigimtį, rizikos lygį ir likvidumą. Kiekviena kategorija turi savitų privalumų ir trūkumų, todėl pasirinkimas priklauso nuo jūsų investavimo horizonto ir rizikos tolerancijos.

Akcijos: nuosavybė ir augimo potencialas

Akcija suteikia jos turėtojui dalį įmonės nuosavybės ir teisę į dividendus bei kapitalo prieaugį. Akcijų grąža istoriškai viršija daugelį kitų turto klasių, tačiau kainos svyravimai gali būti reikšmingi. Pavyzdžiui, S&P 500 indeksas per dešimtmečius vidutiniškai augo apie 10% per metus, tačiau atskirų metų nuostoliai siekė ir 30%. Akcijos labiausiai tinka ilgalaikiam investuotojui, kuris gali toleruoti trumpalaikius nuosmukius.

Obligacijos: stabilumas ir fiksuotos pajamos

Obligacija yra paskolos sutartis, pagal kurią investuotojas skolina lėšas emitentui ir gauna periodines palūkanas bei pagrindinės sumos grąžinimą termino pabaigoje. Tai reiškia, kad obligacijos užtikrina nuspėjamą pinigų srautą, todėl jos tinka konservatyviems investuotojams ar portfelio stabilizavimui. Valstybės obligacijos laikomos vienomis saugiausių investicijų, o įmonių obligacijos dažnai pasižymi didesne rizika ir didesne grąža, siekiančia 8–12%. Šis skirtumas reiškia, kad investuotojas, rinkdamasis korporatyvines obligacijas, prisiima didesnę nemokumo riziką mainais į papildomą palūkanų priedą.

Kolektyvinio investavimo priemonės ir ETF fondai

ETF (biržoje prekiaujami fondai) ir investiciniai fondai leidžia investuotojui vienu produktu įsigyti diversifikuotą portfelį. ETF fondai seka indeksus, sektorius ar turto klases, o jų valdymo mokesčiai paprastai yra žymiai mažesni nei aktyviai valdomų fondų. Tai ypač svarbu pradedančiajam investuotojui, kuris dar neturi laiko ar žinių analizuoti atskiras įmones. Kolektyvinio investavimo priemonės taip pat tinkamos investicinės sąskaitos režimui Lietuvoje.

Išvestinės finansinės priemonės

Išvestinės priemonės yra sutartys, kurių vertė priklauso nuo pagrindinio turto kainos pokyčių. Prie šios kategorijos priklauso ateities sandoriai (futures), opcionai, swapai ir išankstiniai sandoriai (forward contracts). Jos naudojamos tiek spekuliacijai, tiek rizikos valdymui, tačiau reikalauja gilesnių žinių nei akcijos ar obligacijos.

Profesionalus patarimas: Prieš investuodami į išvestines priemones, įsitikinkite, kad suprantate sąvokos „underlying" reikšmę ir kaip pagrindinio turto kainų pokyčiai veikia jūsų poziciją.

Žemiau pateikiama pagrindinių finansinių instrumentų palyginamoji lentelė:

| Instrumentas | Rizikos lygis | Likvidumas | Tinkamumas IS režimui |

|---|---|---|---|

| Akcijos | Vidutinis iki aukšto | Aukštas | Taip |

| Valstybės obligacijos | Žemas | Vidutinis | Taip |

| Įmonių obligacijos | Vidutinis | Vidutinis | Taip |

| ETF fondai | Vidutinis | Aukštas | Taip |

| Išvestinės priemonės | Aukštas | Aukštas | Taip (susietos su listinguojamais instrumentais) |

| Sutelktinio finansavimo projektai | Aukštas | Žemas | Taip |

Kaip investicinės sąskaitos režimas veikia finansinių instrumentų pasirinkimą Lietuvoje?

Investicinė sąskaita (IS) yra specialus mokestinis režimas, leidžiantis Lietuvos gyventojams atidėti gyventojų pajamų mokesčio mokėjimą tol, kol lėšos lieka sąskaitoje ir reinvestuojamos. Tai reiškia, kad galite laisvai pirkti ir parduoti instrumentus sąskaitoje nemokėdami mokesčio kiekvieną kartą, kai fiksuojate pelną. Tačiau šis režimas turi aiškius apribojimus dėl tinkamų instrumentų.

Pagal IS režimo taisykles, galima investuoti tik į biržoje listinguojamus produktus: perleidžiamus vertybinius popierius, kolektyvinio investavimo subjektų vertybinius popierius, išvestines finansines priemones, susietas su minėtais instrumentais, ir sutelktinio finansavimo projektus. Tai reiškia, kad nelistinguojami produktai, pvz., privataus kapitalo fondai ar nekilnojamojo turto tiesioginis pirkimas, nepatenka į IS režimą.

Štai pagrindiniai žingsniai, kaip tinkamai naudoti IS režimą:

- Atidarykite investicinę sąskaitą pas reguliuojamą brokerį ar banką, kuris teikia IS paslaugas Lietuvoje.

- Patikrinkite kiekvieno produkto tinkamumą prieš pirkdami. Ne visi ETF ar obligacijos automatiškai atitinka IS kriterijus, jei jie nėra listinguojami reguliuojamoje biržoje.

- Registruokite visas operacijas tiksliai ir laiku, nes IS deklaravimas reikalauja pateikti visų operacijų duomenis per EDS formą GPM311.

- Stebėkite įnašų ir išėmimų balansą, nes mokestis apskaičiuojamas nuo grynojo išėmimo, viršijančio įnašus.

- Konsultuokitės su mokesčių specialistu, jei vykdote sudėtingesnes operacijas su išvestinėmis priemonėmis ar užsienio fondais.

Tikslus kiekvienos operacijos registravimas lemia teisingą mokesčių apskaičiavimą, todėl apskaitos tvarka nuo pat pradžių yra ne biurokratinė formalybė, o finansinė apsauga.

Profesionalus patarimas: Jei naudojate kelis brokerius, kiekvienai sąskaitai tvarkykite atskirą operacijų žurnalą. Tai ženkliai supaprastins metinę deklaraciją ir sumažins klaidų riziką.

Kokios yra išvestinių finansinių priemonių rūšys ir kaip jos veikia investicijų portfelį?

Išvestinės finansinės priemonės yra viena sudėtingiausių, bet ir galingiausių finansinių instrumentų kategorijų. Išvestinės priemonės apima keturias pagrindines rūšis, kurių kiekviena turi skirtingą paskirtį ir rizikos profilį.

- Išankstiniai sandoriai (forward contracts) yra susitarimai pirkti ar parduoti turtą ateityje už iš anksto nustatytą kainą. Jie dažniausiai naudojami valiutų rizikai valdyti, pavyzdžiui, eksportuojanti įmonė gali užfiksuoti eurų ir dolerių kursą šešiems mėnesiams į priekį.

- Ateities sandoriai (futures) veikia panašiai kaip forward contracts, tačiau yra standartizuoti ir prekiaujami biržoje. Tai suteikia jiems didesnį likvidumą ir skaidrumą, tačiau reikalauja maržos sąskaitos palaikymo.

- Opcionai suteikia teisę, bet ne pareigą, pirkti ar parduoti turtą už iš anksto nustatytą kainą iki tam tikros datos. Pirkėjas moka priemoką (premiją) už šią teisę, o jo maksimalus nuostolis apsiriboja sumokėta premija.

- Swapai yra susitarimai keistis pinigų srautais ateityje. Palūkanų normos swapai leidžia įmonėms keisti kintamą palūkanų normą į fiksuotą, taip sumažinant finansavimo kaštų neapibrėžtumą.

Išvestinių priemonių vertė tiesiogiai priklauso nuo pagrindinio turto kainos pokyčių. Tai reiškia, kad investuotojas, neišmanantis pagrindinio turto dinamikos, prisiima dvigubą riziką: ir paties instrumento, ir jo pagrindo.

Išvestinės priemonės nėra spekuliacijos įrankis pradedantiesiems. Jos sukurtos tam, kad profesionalūs investuotojai ir įmonės galėtų valdyti riziką, kurią jau turi savo portfelyje ar versle. Naudoti jas be aiškaus rizikos valdymo plano yra tas pats, kas drausti namą, kurio neturi.

Praktinis pavyzdys: investuotojas, turintis didelę S&P 500 akcijų poziciją, gali įsigyti put opcionus ant SPY ETF. Jei rinka krenta, opcionų vertė auga ir kompensuoja akcijų nuostolius. Šis rizikos valdymo metodas vadinamas apsauginiu apsidraudimu (protective hedge) ir yra vienas dažniausiai naudojamų portfelio apsaugos būdų.

Kokios dažniausios investuotojų klaidos renkantis finansinius instrumentus?

Klaidos renkantis finansines priemones dažniausiai kyla ne iš blogos valios, o iš nepakankamų žinių. Sprendimai dėl investicijų turi remtis rizikos ir grąžos supratimu bei instrumentų veikimo principais, o ne trumpalaikėmis tendencijomis ar reklama. Štai penkios klaidos, kurias daro net patyrę investuotojai:

- Instrumentas perkamas nesuprantant jo veikimo. Daugelis investuotojų perka produktus pagal pavadinimą ar reklamą, nežinodami, kaip jis generuoja grąžą ir kokia jo rizika. Pavyzdžiui, atvirkštiniai ETF (inverse ETF) kasdien perskaičiuojami ir ilgalaikiam laikymui netinka, nors pavadinimas skamba paprastai.

- Portfelis nepakankamai diversifikuotas. Visų lėšų koncentravimas vienoje turto klasėje ar sektoriuje padidina nuostolių riziką. Diversifikacija tarp akcijų, obligacijų ir alternatyvių priemonių sumažina portfelio svyravimus.

- Ignoruojami IS režimo apribojimai. Kai kurie investuotojai perka nelistinguojamus produktus manydami, kad jie tinka IS sąskaitai. Tai sukelia mokestines pasekmes, kurių buvo galima išvengti.

- Neadekvati rizikos ir grąžos vertinimo pusiausvyra. Didelio pelningumo pažadai dažnai slepia didelę riziką. Įmonių obligacijos su 10% grąža egzistuoja, tačiau jos atspindi reikšmingą emitento nemokumo tikimybę.

- Naudojamos nereguliuojamos platformos. Investuojant per neprižiūrimus brokerius ar platformas prarandama teisinė apsauga. Visada tikrinkite, ar platforma turi Lietuvos banko ar kitos ES priežiūros institucijos licenciją.

Profesionalus patarimas: Prieš pirkdami bet kurį finansinį instrumentą, užduokite sau tris klausimus: kaip jis uždirba pinigus, koks maksimalus galimas nuostolis ir ar jis tinka mano IS sąskaitai? Jei negalite atsakyti į visus tris, dar nesate pasiruošę.

Papildoma klaida, kurią verta paminėti, yra populiariausių investavimo klaidų ignoravimas dėl perdėto pasitikėjimo savimi. Tyrimai rodo, kad investuotojai, kurie reguliariai peržiūri savo klaidas ir mokosi iš jų, ilgalaikėje perspektyvoje pasiekia geresnius rezultatus nei tie, kurie laikosi pirminių sprendimų nepriklausomai nuo aplinkybių.

Pagrindiniai išsinešimai

Finansinių instrumentų pasirinkimas reikalauja suprasti kiekvienos priemonės veikimo logiką, rizikos lygį ir suderinamumą su investicinės sąskaitos režimu Lietuvoje.

| Taškas | Detalės |

|---|---|

| Instrumentų klasifikacija | Akcijos, obligacijos, ETF, išvestinės priemonės ir sutelktinis finansavimas sudaro pagrindines kategorijas. |

| IS režimo apribojimai | Tinka tik biržoje listinguojami produktai; nelistinguojami instrumentai nepatenka į IS. |

| Obligacijų rizika ir grąža | Valstybės obligacijos yra saugesnės, įmonių obligacijos gali duoti 8–12% grąžą su didesne rizika. |

| Išvestinių priemonių paskirtis | Jos skirtos rizikos valdymui, o ne spekuliacijai, ir reikalauja gilių žinių apie pagrindinį turtą. |

| Dažniausios klaidos | Instrumentų nepažinimas, nepakankama diversifikacija ir nereguliuojamų platformų naudojimas. |

Kodėl instrumentų pasirinkimas yra svarbiausia investuotojo kompetencija

Dirbdamas su finansų rinkomis pastebiu vieną pasikartojantį modelį: daugelis žmonių pradeda investuoti nuo klausimo „kur investuoti?", o ne „ką aš perku ir kodėl?". Tai esminis skirtumas. Instrumentas nėra tik etiketė, tai sutartis su konkrečiomis teisėmis, pareigomis ir rizikos profiliu.

Mano patirtis rodo, kad investuotojai, kurie skiria laiko suprasti instrumento veikimo mechaniką, ilgalaikėje perspektyvoje priima geresnius sprendimus nei tie, kurie seka tendencijas. Akcija ir ETF ant tos pačios rinkos gali atrodyti panašiai, tačiau jų mokestinis traktavimas, likvidumas ir portfelio poveikis skiriasi reikšmingai.

Investicinės sąskaitos režimas Lietuvoje yra puiki galimybė, tačiau tik tiems, kurie supranta jo taisykles. Mačiau atvejų, kai žmonės prarado mokestinę naudą vien dėl to, kad nepatikrino, ar produktas yra listinguojamas tinkamoje biržoje. Tokių klaidų galima išvengti paprastu patikrinimu prieš perkant.

Mano rekomendacija: pradėkite nuo paprastų instrumentų, tokių kaip akcijų ETF fondai ir valstybės obligacijos, ir tik tada, kai gerai suprantate jų veikimą, ženkite į sudėtingesnes kategorijas kaip išvestinės priemonės. Žinios čia yra ne privalumas, o būtinybė.

— Bartas

Gilinkite žinias apie finansinius instrumentus su Marketsfactor

Suprasti finansinių instrumentų tipus teoriškai yra tik pirmas žingsnis. Tikrasis skirtumas atsiranda tada, kai žinias pritaikote praktikoje, analizuodami konkrečias rinkas ir priimdami sprendimus realiomis sąlygomis.

Marketsfactor siūlo specializuotus mokymus investuotojams, norintiems gilinti žinias apie finansų rinkas. Programos apima prekybą finansų rinkose, techninę ir fundamentinę analizę bei praktines sesijas su specialistais. Tiek pradedantieji, tiek patyrę investuotojai randa čia turinį, pritaikytą jų lygiui. Jei norite sistemingai išmokti analizuoti finansines priemones ir kurti portfelį pagal savo tikslus, Fundamentalios analizės akademija yra tinkama vieta pradėti.

DUK

Kas yra finansinių instrumentų tipai?

Finansinių instrumentų tipai yra turto ir sutarčių kategorijos, apimančios akcijas, obligacijas, ETF fondus, išvestines priemones ir sutelktinio finansavimo projektus. Kiekviena kategorija skiriasi rizikos lygiu, likvidumu ir teisine prigimtimi.

Kokie instrumentai tinka investicinei sąskaitai Lietuvoje?

Investicinei sąskaitai tinka tik biržoje listinguojami produktai: perleidžiami vertybiniai popieriai, kolektyvinio investavimo fondai, išvestinės priemonės, susietos su listinguojamais instrumentais, ir sutelktinio finansavimo projektai. Nelistinguojami produktai nepatenka į IS režimą ir nesuteikia mokestinės naudos.

Kuo skiriasi akcijos ir obligacijos?

Akcija suteikia nuosavybės dalį įmonėje ir potencialiai didesnę grąžą, tačiau su didesniu kainų svyravimu. Obligacija yra skolos instrumentas su fiksuotomis palūkanomis ir mažesne rizika, tačiau paprastai ir mažesne ilgalaike grąža.

Ar išvestinės priemonės tinka pradedančiajam investuotojui?

Išvestinės priemonės nėra rekomenduojamos pradedantiesiems, nes reikalauja gilių žinių apie pagrindinio turto kainų dinamiką ir rizikos valdymą. Pradedantiesiems tinkamesnės akcijos ir ETF fondai.

Kaip deklaruoti investicinę sąskaitą Lietuvoje?

Investicinė sąskaita deklaruojama pateikiant pajamų mokesčio deklaraciją GPM311 per Elektroninio deklaravimo sistemą (EDS), nurodant visų IS operacijų duomenis. Tikslus kiekvienos operacijos registravimas yra būtinas teisingam mokesčių apskaičiavimui.