TL;DR:

- Prognozės investavime nurodo kryptį, bet ne kiekvieną kelyje esančią detalę. Net ir netikslios prognozės padeda struktūrizuoti mąstymą ir išvengti impulsinių sprendimų. Svarbiausia – disciplina ir diversifikacija, o ne klaidingas pasitikėjimas modeliais.

Prognozės investavime primena žemėlapį be tikslaus mastelio: jos rodo kryptį, bet ne kiekvieną akmenį kelyje. Paradoksas toks, kad net ir netikslios prognozės investuotojams yra vertingesnės nei visiškas jų nebuvimas, nes jos padeda struktūrizuoti mąstymą ir išvengti impulsyvių sprendimų. Tačiau per didelis pasitikėjimas modeliais gali kainuoti brangiai. Šiame straipsnyje sužinosite, kokius metodus naudoja profesionalai, kur prognozės žlunga ir kaip jas teisingai integruoti į savo investavimo procesą.

Turinys

- Kodėl prognozės svarbios investavime

- Pagrindiniai prognozių metodai ir jų efektyvumas

- Kokios rizikos, susijusios su prognozių naudojimu

- Praktiniai žingsniai: kaip realiai naudoti prognozes portfelyje

- Kodėl reali investavimo sėkmė remiasi ne prognozėmis, o disciplina

- Išbandykite Markets Factor – sužinokite apie investavimo strategijas

- Dažnai užduodami klausimai

Pagrindinės Išvados

| Punktas | Detalės |

|---|---|

| Prognozių metodų ribotumas | Dauguma modelių nėra garantuoti, todėl būtina suprasti jų efektyvumo apribojimus. |

| Rizikų valdymo svarba | Investuoti reikėtų sąmoningai, remiantis rizikos kontrolės principais, o ne vien prognozėmis. |

| Disciplinos ir diversifikacijos vertė | Investavimo sėkmė labiau siejama su nuoseklumu ir diversifikacija nei su prognozių tikslumu. |

| Praktinis taikymas portfelyje | Prognozes naudokite kaip pagalbą, bet palaikykite pagrindinius portfelio valdymo principus. |

Kodėl prognozės svarbios investavime

Investuotojas, priimantis sprendimus be jokio struktūruoto vertinimo, dažniausiai reaguoja į emocijas. Prognozės ir jomis pagrįstos strategijos pakeičia reaktyvų mąstymą į sistemingą. Tai nereiškia, kad prognozės yra visada teisingos, tačiau jos sukuria procesą, kurį galima stebėti, tikrinti ir tobulinti.

Pagrindinis prognozių vaidmuo portfelyje yra labai praktinis. Jos naudojamos vertinant:

- Rinkų kryptį ir galimus posūkio taškus

- Ekonominius rodiklius, tokius kaip BVP augimas, infliacija, palūkanų normos

- Atskirų įmonių pelningumą ir ateities augimo potencialą

- Sektorių rotaciją, kai kapitalas juda iš vienos pramonės šakos į kitą

- Portfelio pusiausvyrą pagal rizikos ir grąžos santykį

Kaip pasirinkti investavimo tipai dažnai lemia, kurios prognozės jums apskritai aktualios. Ilgalaikis investuotojas dažniausiai domisi makroekonominėmis tendencijomis, o aktyvus traderis, priešingai, telkia dėmesį į trumpalaikius techninius signalus.

Svarbu suprasti: prognozė nėra garantija. Ji yra geriausias turimas vertinimas, pagrįstas turimais duomenimis ir metodika. Rinka gali bet kada keistis dėl geopolitinių įvykių, technologinių proveržių ar paprasčiausiai dėl to, kad kiti investuotojai nusprendžia elgtis kitaip.

Vienas iš esminių prognozių privalumų yra tas, kad jos verčia investuotoją apibrėžti savo prielaidas. Kai rašote, kodėl manote, kad tam tikra akcija augs, automatiškai sukuriate patikrinimo mechanizmą. Jei prognozė nepasitvirtina, galite analizuoti, kuri prielaida buvo neteisinga, o ne tiesiog priimti nuostolius ir pereiti prie kito sandorio.

Prekybos strategijos kuriamos kaip tik remiantis tokiu sistemingu mąstymu. Strategija be prognozinio komponento yra tarsi receptas be ingredientų sąrašo. Galima gaminti, bet rezultatas nenuspėjamas.

Tačiau čia ir slypi pagrindinė įtampa. ARIMA modelio empiriniai tyrimai rodo, kad net matematiškai sudėtingi prognozių įrankiai dažnai neveikia taip, kaip tikimasi, ypač trumpalaikiam portfelio valdymui. Rinkos yra sudėtingos sistemos, kuriose dalyvauja milijonai sprendimų priėmėjų vienu metu. Tai reiškia, kad kiekviena vieša prognozė iš karto tampa rinkos kainos dalimi.

Nepaisant šių apribojimų, prognozės išlieka kertinis elementas. Jų vertė nėra tikslumas. Jų vertė yra disciplina, kurią jos suteikia sprendimų priėmimo procesui.

Pagrindiniai prognozių metodai ir jų efektyvumas

Kai suprantame prognozių svarbą, verta išmanyti konkrečius metodus ir jų realų efektyvumą. Finansų pasaulyje naudojami labai skirtingi modeliai, kiekvienas su savais privalumais ir akivaizdžiais trūkumais.

ARIMA modelis

ARIMA (autoregresinis integruotas slenkančio vidurkio modelis) yra vienas populiariausių statistinių prognozavimo įrankių. Jis naudoja istorinius kainų duomenis, kad prognozuotų ateities judėjimus. Teoriškai tai skamba logiškai, nes praeities modeliai kartojasi. Praktikoje situacija sudėtingesnė.

ARIMA modelis neefektyvus mėnesiniam portfelio reinvestavimui. Tyrimai rodo, kad jo taikymas tokiame kontekste sukuria žemą efektyvumą, o transakcijų sąnaudos papildomai mažina bet kokią galimą naudą. Modelis dažnai "mato" modelius ten, kur jų nėra, arba persistenguoja su istoriniu duomenų atitikimu, tačiau nesugeba prisitaikyti prie staigių rinkos pokyčių.

RNN modeliai

Dirbtinio intelekto pagrindu sukurti rekurentiniai neuroniniai tinklai (RNN) yra kur kas sudėtingesni. Jie gali mokytis iš duomenų nelinijiniu būdu ir potencialiai atpažinti sudėtingesnius ryšius. Lenkijos investicinių fondų duomenimis už laikotarpį nuo 2005 iki 2022 metų, RNN aukštesnė grąža nei pasyvios strategijos ar regresija, tačiau šis pranašumas nėra dramatiškas ir reikalauja didelių techninių išteklių.

Regresiniai modeliai

Tradicinė regresinė analizė, kuri vertina ryšius tarp kintamųjų, taip pat plačiai naudojama. Tačiau regresiniai modeliai remiasi prielaida, kad praeities ryšiai išliks ateityje. Tai ne visada tiesa, ypač krizių metu.

| Metodas | Tikslumas trumpuoju laikotarpiu | Techninė sudėtingumas | Transakcijų sąnaudos | Tinkamumas ilgalaikiam investuotojui |

|---|---|---|---|---|

| ARIMA | Žemas | Vidutinis | Didelės | Mažas |

| RNN | Vidutinis | Labai aukštas | Vidutinės | Vidutinis |

| Regresiniai modeliai | Vidutinis | Vidutinis | Mažos | Vidutinis |

| Pasyvi diversifikacija | Nestebimas | Žemas | Minimalios | Aukštas |

| Fundamentali analizė | Aukštas (ilguoju laikotarpiu) | Vidutinis | Minimalios | Labai aukštas |

Šios lentelės esmė yra ta, kad sudėtingesnis metodas nebūtinai reiškia geresnius rezultatus. Prekybos strategijos gido principai taip pat pabrėžia, kad disciplina ir aiški metodika dažnai lemia daugiau nei modelio sudėtingumas.

Profesionalus patarimas: Vietoje to, kad nuolat keistumėte prognozių modelius ieškodami tobulojo, rinkitės discipliną ir diversifikaciją. Portfelio, kuriame laikomasi nuoseklios strategijos, rezultatai istoriškai pralenkia tuos, kuriuose nuolat "optimizuojama" remiantis naujausiais modeliais. Geriausi investavimo rūšys derina kelis metodus, o ne remiasi vien vienu.

Praktikoje daugelis individualių investuotojų naudoja hibridinį požiūrį. Jie naudoja fundamentalią analizę ilgalaikėms pozicijoms ir papildo ją techniniais signalais konkretiems pirkimo bei pardavimo momentams. Prognozavimo modeliai tokiu atveju veikia kaip papildomos informacijos filtras, bet ne kaip pagrindinis sprendimų priėmėjas.

Kokios rizikos, susijusios su prognozių naudojimu

Po metodų palyginimo reikia žinoti, kokį pavojų gali kelti per didelis pasitikėjimas prognozėmis. Tai ne teorinė problema. Tai praktinė realybė, su kuria susiduria daugelis investuotojų.

Prognozių rizikų supratimas yra toks pat svarbus kaip ir pačių prognozių naudojimas. Štai pagrindiniai rizikų šaltiniai:

-

Per optimistiškos prognozės pradinio viešo siūlymo metu. Tyrimai rodo, kad IPO pelno prognozės sistemingai klaidina investuotojus. Įmonės, einančios į biržą, ir jas lydinčios investicinės bankininkystės institucijos turi priežasčių pateikti kuo geresnę ateitį. Tai reiškia, kad IPO prognozės statistiškai linkusios būti per daug optimistiškos.

-

Brangios rinkos problema. Kai rinkos jau yra didelėse aukštumose, prognozės dažnai tęsia esamą tendenciją. Tačiau būtent tokiu momentu investuotojas yra labiausiai pažeidžiamas. Įveskite bet kokį šoką ir korekcija bus skausmingesnė.

-

Investavimas skolintais pinigais. Sverto naudojimas kartu su prognozėmis yra ypač pavojinga kombinacija. Jei prognozė klysta, praradimai gali gerokai viršyti pradinį kapitalą. Tai viena dažniausių priežasčių, kodėl pradedantieji investuotojai patiria didelių nuostolių.

-

Infliacija ir palūkanų normos. Prognozės retai tinkamai įvertina infliacijos poveikį portfeliui. Reali grąža gali būti gerokai mažesnė nei nominali, ypač kai infliacija išauga netikėtai.

-

Patvirtinimo šališkumas. Investuotojai linkę ieškoti prognozių, kurios patvirtina jau priimtus sprendimus. Tai sukuria savotiškus informacijos burbulus, kur ignoruojami perspėjimo ženklai.

📊 Statistinis faktas: Atlikti tyrimai rodo, kad prognozės optimistiškos net ir profesionalių analitikų rankose, ypač vertinant IPO pelno prognozes. Tai reiškia, kad net ir kvalifikuoti specialistai negali apsaugoti investuotojo nuo sisteminių prognozių klaidų.

Svarbiausia šiame kontekste yra tai, kad rizikų valdymas turi būti strategiškai prioritetinis, o ne antraeilis. Rizikos valdymo gidas pabrėžia, kad geriausi investuotojai ne tie, kurie geriausiai prognozuoja, o tie, kurie geriausiai valdo situacijas, kai prognozė klysta.

Rizikos valdymas investavime apima ne tik stop-loss įrankius ar diversifikaciją. Jis apima ir mentalinę discipliną, gebėjimą atpažinti, kada prognozė nustoja galioti, ir veikti pagal faktus, o ne pagal viltis.

Rizikos valdymo svarba ypač išauga nepastoviais laikotarpiais, kai net patys sudėtingiausi modeliai negali prognozuoti staigių rinkos krypties pokyčių. 2020-ųjų kovo mėnesio rinkų griūtis arba 2022-ųjų infliacijos šokas yra puikūs pavyzdžiai, kuomet praktiškai visos prognozės buvo perrašytos per kelias savaites.

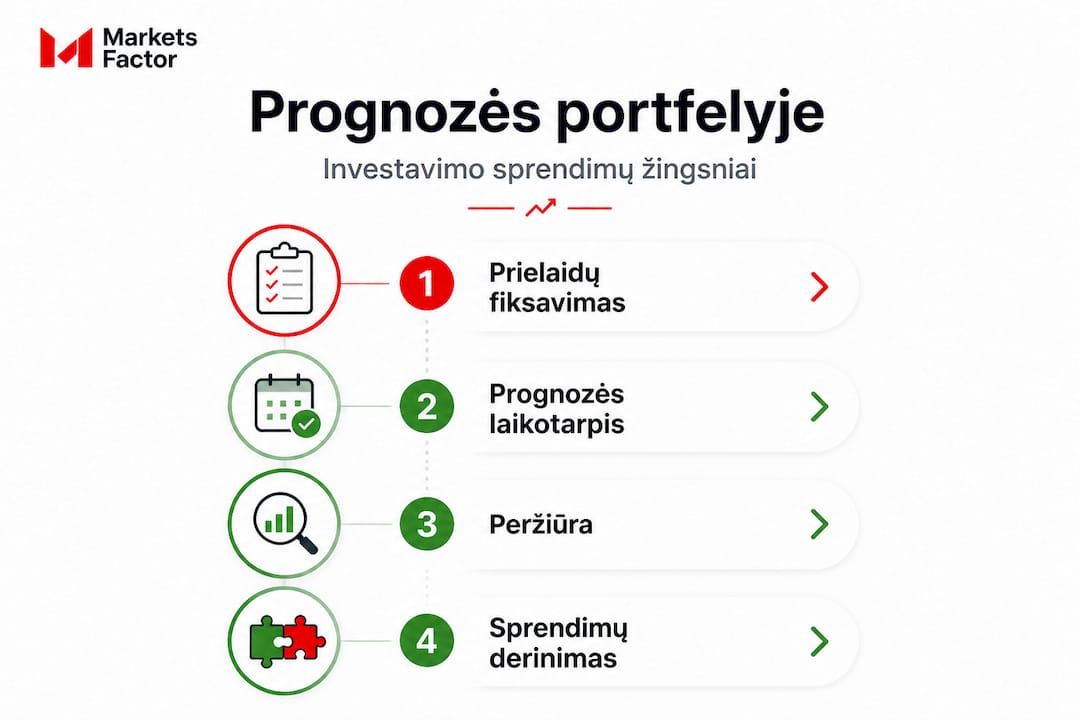

Praktiniai žingsniai: kaip realiai naudoti prognozes portfelyje

Iš rizikų pereiname prie praktinių veiksmų, kurie leidžia išvengti klaidų ir sėkmingai integruoti prognozes investavimo procese. Teorija be praktikos yra tuščia. Štai kaip tai atrodo realybėje.

Kiekvienas investuotojas, naudojantis prognozes, turėtų laikytis aiškios struktūros. Žemiau pateikiama praktinė žingsnis po žingsnio tvarka:

1. Prielaidos fiksuojamos prieš investuojant. Prieš pirkdami bet kokį turtą, užrašykite, kodėl manote, kad jis augs arba išlaikys vertę. Kokia ekonominė aplinka tam reikalinga? Kokie rodikliai turės keistis? Tai ne biurokratinė procedūra. Tai apsauga nuo vėlesnio sau melavimo.

2. Prognozė turi ribotą galiojimo laikotarpį. Kiekviena prognozė turi apibrėžtą horizontą. Trumpalaikė prognozė (kelios savaitės) remiasi techniniais duomenimis. Ilgalaikė (metai ir daugiau) remiasi fundamentaliais rodikliais. Nemaišykite šių dviejų, nes tai sukuria painiavą.

3. Reguliarus prognozių peržiūrėjimas. Nustatykite konkrečias datas, kada peržiūrėsite savo portfolio prielaidas. Tai gali būti kas ketvirtį arba po reikšmingų makroekonominių įvykių. Svarbiausia, kad tai būtų sisteminga, o ne chaotiška.

4. Prognozė kaip vienas iš įrankių, ne vienintelis. Jokia prognozė neturėtų sudaryti daugiau nei 30 procentų jūsų sprendimo. Likusieji 70 procentų turi remtis diversifikacija, rizikos valdymu ir ilgalaikiu strateginiu planu.

Žemiau pateikiama lentelė, vaizduojanti, kaip skirtingi prognozių tipai tinka skirtingiems investavimo horizontams:

| Investavimo horizontas | Rekomenduojami metodai | Prognozės svoris sprendime | Svarbiausi rodikliai |

|---|---|---|---|

| Trumpas (iki 3 mėnesių) | Techninė analizė, RNN | 20-30% | Kainų tendencijos, apimtys |

| Vidutinis (3-12 mėnesių) | Fundamentali analizė, regresija | 30-40% | Pelnas, dividendai, sektorius |

| Ilgas (daugiau nei 1 metai) | Makroekonominės prognozės | 20-30% | BVP, infliacija, palūkanos |

| Pasyvi strategija | ETF, indeksų fondai | 10-15% | Ilgalaikė rinkos grąža |

Šios lentelės esmė yra ta, kad prognozės svoris sprendime mažėja, kai investavimo horizontas ilgėja. Paradoksalu, bet ilgalaikiam investuotojui disciplina ir empiriniai prognozių duomenys rodo, kad diversifikacija svarbesnė nei bet koks modelis.

Kitas svarbus aspektas yra valiutų rizika, ypač lietuviškam investuotojui, kuris perka užsienio rinkų aktyvus. Valiutų rizikos valdymas yra atskiras prognozavimo laukas, kurio dažnai nepaisoma kuriant portfelį.

Praktiniai žingsniai, kuriuos rekomenduojame:

- Diversifikuokite ne tik tarp aktyvų, bet ir tarp prognozių šaltinių. Jei naudojatės trimis skirtingais analitikų šaltiniais ir visi sutaria, tai gali būti įspėjamasis ženklas, o ne patvirtinimas.

- Nustatykite aiškias stop-loss ribas. Jos turi būti apibrėžtos prieš investuojant, ne tada, kai pozicija jau eina prieš jus.

- Vertinkite prognozių tikslumą retrospektyviai. Kartą per ketvirtį peržiūrėkite, kurios prognozės pasitvirtino ir kodėl, o kurios ne. Tai greičiausias būdas gerinti savo sprendimų kokybę.

- Atskirkite prognozę nuo noro. Jei labai norite, kad tam tikra akcija augtų, sunkiau pastebėsite neigimus signalus. Prognozė turi būti objektyvi, ne siekiamybė.

Kodėl reali investavimo sėkmė remiasi ne prognozėmis, o disciplina

Mūsų nuomone, investavimo industrijoje vyrauja viena didelė klaidinga nuostata: kad geresnės prognozės automatiškai reiškia geresnius rezultatus. Tai nėra tiesa. Ir duomenys tai patvirtina.

Mes stebime daug investuotojų, kurie entuziastingai bando naujausius prognozavimo modelius, dirbtinį intelektą, sudėtingas algoritminės prekybos sistemas. Pirmieji mėnesiai dažnai būna įdomūs. Vėliau ateina nusivylimas, nes realūs rinkų pokyčiai nuolat prieštarauja net ir sudėtingiausiems modeliams.

Tuo tarpu investuotojai, laikantys disciplinos ir ilgalaikio plano, dažniausiai pasiekia stabilesnių rezultatų. Ne dėl to, kad turi geresnių prognozių. O dėl to, kad nesivaikoja kiekvienos rinkos bangos.

Empiriniai tyrimai aiškiai rodo, kad prioritetas turėtų būti disciplina ir diversifikacija, o ne prognozių tikslumo didinimas. Tai nereiškia, kad prognozės nenaudingos. Tai reiškia, kad jų vieta portfelio valdymo sistemoje yra pagalbinė, ne centrinė.

Mūsų patirtis rodo tris nuoseklius dalykus. Pirma, investuotojai, kurie aiškiai supranta savo rizikos toleranciją ir jos laikosi, pereina rinkų korekcijas gerokai ramiau. Antra, tie, kurie diversifikuoja pagal sektorius, geografiją ir aktyvų klases, turi stabilesnę ilgalaikę grąžą. Trečia, disciplina "nepirkti daugiau nei galite sau leisti prarasti" yra vertingesnė nei bet koks prognozavimo modelis.

Taip pat svarbu suprasti, kad prognozės turi psichologinę vertę. Jos suteikia struktūrą ir jausmą, kad situacija valdoma. Tai vertinga, jei nesiskaičiuoja į klaidas. Bet pavojinga, jei sukuria per didelį pasitikėjimą, vedantį prie koncentruotų ir neapdraudžių pozicijų.

Investuotojui Lietuvoje ypač svarbu atsiminti, kad esame mažos, atviros ekonomikos dalis. Tai reiškia, kad išoriniai šokai, tokie kaip geopolitiniai įvykiai ar Europos Centrinio Banko sprendimai, gali turėti didesnę įtaką nei bet kokia viietinė prognozė. Diversifikacija ir disciplina šiame kontekste yra ne tik finansinis, bet ir praktinis išlikimo įrankis.

Išbandykite Markets Factor – sužinokite apie investavimo strategijas

Suprasti prognozių ribas ir stipriąsias puses yra tik pirmas žingsnis. Kitas yra turėti prieigą prie kokybiškų įrankių, kurie padeda tuos žinojimus pritaikyti praktikoje.

Markets Factor siūlo konkrečius išteklius investuotojui, kuris nori investuoti pagrįstai. Svetainėje rasite techninės ir fundamentalios analizės mokymus, kuriuose mokoma ne tik kaip skaityti grafikų signalus, bet ir kaip integruoti juos į platesnę portfelio strategiją. Jei domina pasyvesnio investavimo galimybės, ETF teminiai fondai suteikia paprastą ir efektyvų būdą diversifikuoti, nepervertinant atskirų prognozių reikšmės. Praktiniai investuotojų patarimai padeda derinti discipliną su nuolat kintančia rinkos aplinka. Informuotas investuotojas priima geresnius sprendimus ne todėl, kad geriau prognozuoja, o todėl, kad geriau supranta.

Dažnai užduodami klausimai

Kokie prognozių metodai dažniausiai naudojami investavime?

Dažniausiai pasitaiko ARIMA ir RNN modeliai, tačiau jų efektyvumas skiriasi: ARIMA neefektyvus mėnesiniam reinvestavimui, o RNN rodo aukštesnę grąžą nei pasyvi strategija, bet reikalauja ženklių techninių išteklių.

Ar prognozės gali garantuoti investavimo sėkmę?

Prognozės negali garantuoti rezultatų, nes rinkos nestabilios ir veikia daugybė neprognozuojamų veiksnių. Disciplina ir diversifikacija statistiškai duoda stabilesnius rezultatus nei prognozių tikslinimas.

Kokių klaidų dažnai pasitaiko naudojant prognozes investuojant?

Dažniausiai IPO prognozės optimistiškos ir netikslios, o investuotojai papildomai rizikuoja naudodami svertą ir ignoruodami infliacijos poveikį realiai grąžai.

Kaip padidinti investavimo sėkmės tikimybę naudojant prognozes?

Svarbiausia derinti prognozes su aiškia disciplina ir portfelio diversifikacija, nes prioritetas diversifikacija empiriškai lemia geresnius ilgalaikius rezultatus nei bet kuris prognozavimo modelis.