TL;DR:

- Finansinis raštingumas apima gebėjimą planuoti biudžetą ir priimti pagrįstus finansinius sprendimus, kurie mažina stresą ir klaidas. Lietuvoje apkrauti praktinio pritaikymo, bet iniciatyvos nuolat didėja, skatinant mokytis iš įvairių šaltinių ir įrankių. Svarbiausia – nuosekliai tobulinti įpročius, kurie užtikrina saugios ir tvarios finansinės ateities kūrimą.

Daugelis žmonių mano, kad jų išlaidų skaičius yra apytiksliai žinomas. Realybė kitokia: tyrimai rodo, kad spėliodami savo mėnesines išlaidas, klystame net 30–50%. Kas yra finansinis raštingumas? Tai gebėjimas ne tik žinoti finansų sąvokas, bet ir kasdien jas taikyti: skaičiuoti tikruosius pinigų srautus, planuoti biudžetą, suprasti riziką ir priimti sprendimus be emocinio skubėjimo. Šiame straipsnyje rasite ne moralus apie taupymą, o konkrečius žingsnius, kaip iš tikrųjų pagerinti savo finansinę padėtį.

Turinys

- Kas yra finansinis raštingumas ir kodėl jis svarbus

- Lietuvos gyventojų finansinio raštingumo iššūkiai ir praktikos trūkumai

- Pradžia: finansinė revizija ir biudžeto planavimas

- Finansinė pagalvė ir jos svarba finansinei saugai

- Investavimas ir rizikos supratimas pradedantiesiems

- Kaip Lietuvoje skatinamas finansinis raštingumas: praktiniai pavyzdžiai ir iniciatyvos

- Kodėl finansinis raštingumas yra daugiau nei žinios: praktikos ir emocijų vaidmuo

- Kaip „Markets Factor" mokymai gali padėti jums tobulinti finansinį raštingumą

- Dažniausiai užduodami klausimai apie finansinį raštingumą

Pagrindinės Išvados

| Punktas | Detalės |

|---|---|

| Finansinis raštingumas apima žinias ir gebėjimą priimti sprendimus | Tai ne tik teorija, bet ir praktika, leidžianti efektyviau valdyti pinigus. |

| Pradėkite nuo finansinės revizijos | Tiksli mėnesio pajamų ir išlaidų apskaita yra pagrindas planuoti biudžetą ir taupyti. |

| Turėkite finansinę pagalvę | Rekomenduojama sukaupti 3-6 mėnesių būtinųjų išlaidų rezervą lengvai prieinamoje sąskaitoje. |

| Supraskite investavimo riziką | Rizika ir grąža yra susijusios – didesnė grąža reiškia didesnę riziką, todėl investuokite atsakingai. |

| Finansinis raštingumas yra įprotis ir disciplina | Sėkmė ateina, kai žinias papildote nuoseklumu ir emocijų valdymu. |

Kas yra finansinis raštingumas ir kodėl jis svarbus

Finansinis raštingumas nėra vien sąvokų žinojimas. Tai kompleksas gebėjimų: suprasti, kaip veikia pinigai, kaip jų valdymas veikia jūsų gyvenimą ir kaip priimti sprendimus, kurių nepasigailėsite po metų. Europos Centrinis Bankas apibrėžia finansinį raštingumą kaip gebėjimą geriau orientuotis sudėtingame finansų pasaulyje ir priimti pagrįstus finansinius sprendimus, remiantis turima informacija.

„Finansiškai raštingas žmogus geba ne tik suskaičiuoti savo pajamas ir išlaidas, bet ir sąmoningai pasirinkti, kaip pinigai dirba už jį, o ne prieš jį."

Finansinio raštingumo svarba atsiskleidžia konkrečiose situacijose. Žmogus, suprantantis kredito palūkanų veikimą, nenuspręs pasiimti greitosios paskolos su 80% metine norma, kad nusipirktų telefoną. Žmogus, žinantis, kas yra finansų rinkos ir kaip jose veikia rizika, neinvestuos visų santaupų į vieną akcijų emitentą vien dėl to, kad draugas pasakė „tikrai augs". Tai nėra abstrakti teorija, tai apsauga nuo realių finansinių klaidų.

Finansinio raštingumo ugdymas nėra vienkartinis kursas, kurį baigus galima laikyti save ekspertu. Tai nuolatinis procesas: finansų pasaulis keičiasi, atsiranda naujų investavimo priemonių, mokesčių taisyklių ir rinkos sąlygų. Lietuvoje ir visoje Europos Sąjungoje vis aktyviau palaikomos iniciatyvos, skatinančios gyventojus nuolat tobulinti šiuos įgūdžius. Norintiems susipažinti su pagrindinėmis sąvokomis, pravartu pradėti nuo finansų rinkų terminų, kurie padeda suprasti rinkos mechanizmus.

Finansinis raštingumas sumažina finansinį stresą. Žmogus, žinantis, kad turi finansinę pagalvę ir aiškų biudžetą, nesijaučia bejėgis, kai automobilas sugenda arba darbdavys praneša apie atleidimus.

Lietuvos gyventojų finansinio raštingumo iššūkiai ir praktikos trūkumai

Pagrindinė problema Lietuvoje nėra žinių nebuvimas. Problema yra atotrūkis tarp to, ką žmonės žino, ir to, ką jie iš tikrųjų daro. Profesoriaus dr. I. Lapinskaitės teigimu, finansinio raštingumo ugdyme išlieka paviršutiniškumas, o pagrindinė problema yra praktinio pritaikymo stoka. Tai ne kritika, tai diagnozė.

Konkretūs iššūkiai, su kuriais susiduria dauguma:

- Teorija be praktikos. Žmonės žino, kad reikia taupyti, bet neturi konkrečios sistemos, kaip tai daryti kiekvieną mėnesį.

- Klaidingas savo situacijos vertinimas. Paklausti, kiek išleidžia per mėnesį, dauguma nurodo skaičių, kuris gerokai skiriasi nuo realybės.

- Emocinis sprendimų priėmimas. Baimė, godumas ir aplinkos spaudimas daro didesnę įtaką finansiniams sprendimams nei logika.

- Skolų normalizavimas. Nuolatinis greitųjų paskolų ar kredito kortelių naudojimas priimamas kaip norma, o ne kaip signalas peržiūrėti biudžetą.

- Investavimo atidėliojimas. Daugelis sako „pradėsiu investuoti, kai turėsiu daugiau pinigų", nors rizikos valdymas investavime veikia geriau ilgalaikėje perspektyvoje nuo pat mažų sumų.

Svarbu ir tai, kad finansinės žinios Lietuvoje iki pastarojo dešimtmečio nebuvo sistemingai ugdomos mokyklose. Dauguma suaugusiųjų apie biudžeto planavimą, investavimą ar draudimą mokėsi savarankiškai arba iš klaidų. Tai reiškia, kad žinių bazė yra netolygi, o praktiniai įgūdžiai dažnai atsilieka nuo teorinių sąvokų supratimo.

Pradžia: finansinė revizija ir biudžeto planavimas

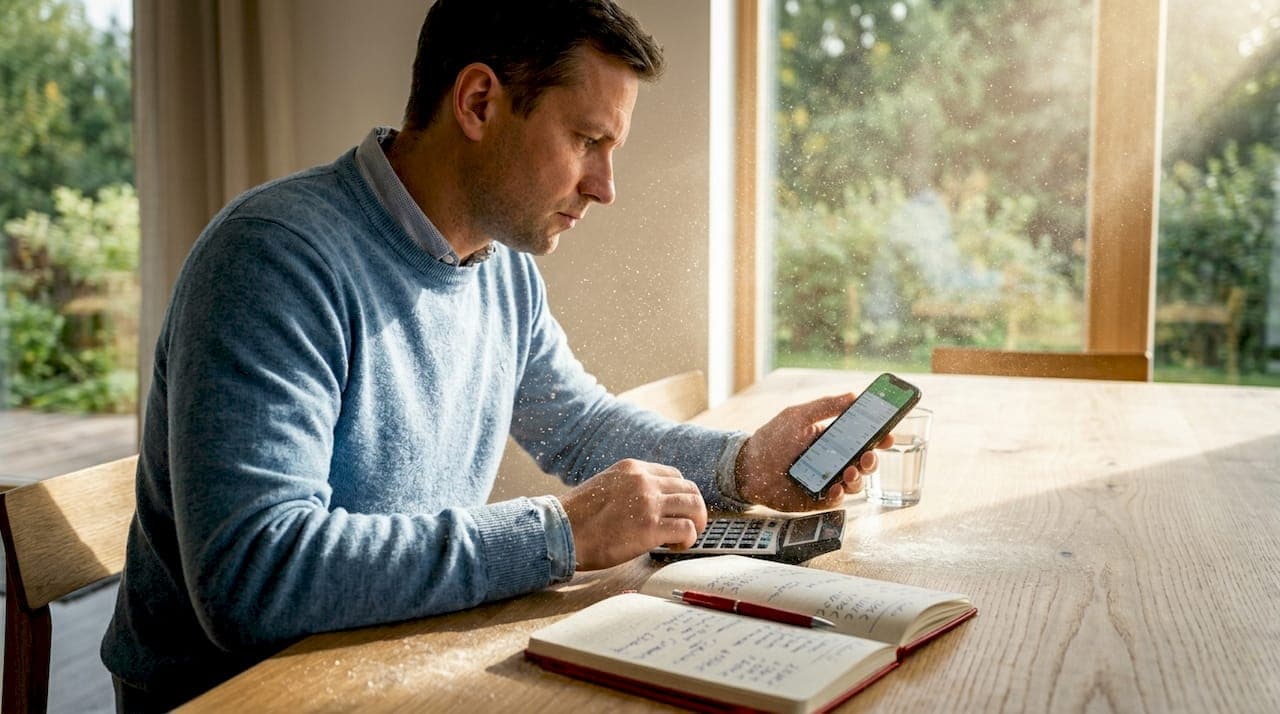

Prieš kuriant biudžetą, reikia žinoti realią situaciją. Tiksliai fiksuoti, kiek ir kam išleidžiama per mėnesį, yra ne gėdinga, o būtina. Kaip rodo praktiniai tyrimai, spėjimai apie išlaidas klysta net 30–50%, todėl pirmasis žingsnis yra suskaičiuoti tikrus pinigų srautus.

Kaip atlikti finansinę reviziją:

- Surinkite duomenis. Išsikraukite banko išrašus už paskutinius 1–3 mėnesius. Nekliaukite atmintimi.

- Suskirstykite išlaidas į kategorijas. Maistas, būstas, transportas, pramogos, drabužiai, impulsiniai pirkimai, paskolos.

- Apskaičiuokite vidurkius. Vienas mėnesis gali būti netipikas. Trijų mėnesių vidurkis pateikia realistiškesnį vaizdą.

- Palyginkite su pajamomis. Ar lieka perteklius? Jei ne, kurios kategorijos yra didžiausios?

- Nustatykite taupymo tikslą. Nors ir 10 eurų per mėnesį pradžiai yra geriau nei nulis.

Turėdami šiuos duomenis, galite taikyti 50/30/20 biudžeto taisyklę, kuri yra viena paprasčiausių ir efektyviausių sistemų pradedantiesiems:

- 50% pajamų skiriama būtinosioms išlaidoms: nuoma, maistas, komunaliniai mokesčiai, transportas.

- 30% skiriama norams: pramogos, restoranas, kelionės, hobiai.

- 20% skiriama taupymui ir investavimui arba skolų grąžinimui.

Jei dabar negalite pasiekti 20%, pradėkite nuo 5% ir didinkite kasmet. Finansinis raštingumas ir taupymas veikia tik tada, kai sistema yra tvari, o ne herojiška.

Biudžetas duoda ne tik skaičius, bet ir psichologinę naudą: jūs žinote, kur einate. Impulsyvių pirkimų skaičius natūraliai mažėja, kai prieš pirkdami patikrinate, kuriai kategorijai tai priskirtumėte. Daugiau apie rizikos valdymo pagrindus galite sužinoti susipažinę su investuotojo perspektyva.

Profesionalus patarimas: Automatizuokite taupymą. Atlyginimo dieną nustatykite automatinį pervedimą į atskirą sąskaitą. Kai pinigai nematomi, jie neišleidžiami.

Finansinė pagalvė ir jos svarba finansinei saugai

Finansinė pagalvė yra pinigų rezervas, skirtas nenumatytiems atvejams. Tai nėra investicija, tai apsauga. Jos tikslas yra vienas: kad staigus automobilio remontas, ligos išlaidos ar netikėtas darbo netekimas nesugriautų jūsų finansų.

Pagrindiniai finansinės pagalvės principai:

- Dydis. Rekomenduojama turėti rezervą, kuris padengtų 3–6 mėnesių būtinąsias išlaidas. Laisvai samdomiems darbuotojams ar verslininkams, kurių pajamos nėra stabilios, verta siekti 6 mėnesių ar daugiau.

- Prieinamumas. Pinigai turi būti likvidūs, tai reiškia, lengvai pasiekiami be baudų ar laukimo. Atskira indėlių sąskaita arba taupomoji sąskaita su geromis palūkanomis yra optimalus sprendimas.

- Atskyrimas. Pagalvė turi būti atskiroje sąskaitoje, ne kasdienėje. Tai psichologiškai svarbu: kai pinigai „nepasiekiami" kasdieniuose apsipirkimuose, jūs jų neisite.

- Papildymas. Jei pagalvę panaudojote, ją reikia atstatyti. Tai prioritetas prieš tolesnį investavimą.

Dažniausia klaida yra pradėti investuoti dar neturint finansinės pagalvės. Jei investicijų portfelis nukrenta 20%, o tuo pačiu metu jums reikia pinigų dėl nenumatytos išlaidos, esate priverstas parduoti akcijas nuostolingai. Finansinė pagalvė yra tai, kas leidžia investicijoms dirbti ilgalaikėje perspektyvoje.

Profesionalus patarimas: Kurdami pagalvę nuo nulio, pirmąjį mėnesį sukaupkite bent vieną „minimalaus mėnesio" išlaidų sumą. Tai sukuria psichologinį pagrindą ir motyvuoja tęsti.

Investavimas ir rizikos supratimas pradedantiesiems

Kai biudžetas kontroliuojamas ir finansinė pagalvė sukaupyta, galima kalbėti apie investavimą. Tačiau prieš tai, koks portfelis geriausias, reikia suprasti, kas yra investavimo rizika.

Finansiniu požiūriu rizika yra neapibrėžtumas dėl būsimos grąžos, o ryšys tarp rizikos ir grąžos yra fundamentalus: didesnė potenciali grąža visada reiškia didesnę riziką. Šio ryšio negalima apeiti. Kas yra finansinė rizika? Tai ne tik galimybė prarasti pinigus, bet ir neapibrėžtumas: nežinojimas, kiek tiksliai uždirbsite ir kada.

| Investavimo priemonė | Potenciali grąža | Rizikos lygis | Tinkama kam |

|---|---|---|---|

| Indėlis banke | Maža (1–3%) | Labai maža | Finansinei pagalvei |

| Vyriausybių obligacijos | Vidutinė (3–5%) | Maža | Konservatyviems investuotojams |

| ETF fondai (akcijų) | Vidutinė ir aukšta (5–10%+) | Vidutinė | Ilgalaikiams tikslams |

| Atskiros akcijos | Aukšta ir labai aukšta | Aukšta | Turintiems laiko analizuoti |

| Kriptovaliutos | Labai aukšta | Labai aukšta | Turintiems aukštą rizikos toleranciją |

Svarbiausi principai pradedančiajam investuotojui:

- Nėra didžiulės grąžos be rizikos. Jei kas nors žada 30% grąžą be rizikos, tai yra apgaulė arba klaida.

- Periodinis investavimas mažina emocines klaidas. Investuodami pastovią sumą kiekvieną mėnesį, perkate ir kai rinka aukštai, ir kai žemai. Vidutiniškai tai veikia geriau nei bandymas „sučiupti" geriausią momentą.

- Diversifikacija yra apsauga. Paskirstykite lėšas tarp skirtingų priemonių, kad vieno sektoriaus kritimas nesunaikintų viso portfelio.

- Kas yra finansų rinkos? Tai vietos, kur pirkėjai ir pardavėjai keičia finansinius aktyvus, akcijas, obligacijas, valiutas, žaliavas. Suprasdami jų dinamiką, geriau suvoksite, kodėl rinkos svyruoja.

Daugiau apie tai, kaip valdyti riziką rinkoje, galite sužinoti mūsų ekspertiniame gide. O jei dar nesate tikri, kuri investavimo kryptis jums tinkamiausia, apžvelkite investavimo rūšis Lietuvoje ir palyginkite galimybes.

Kaip Lietuvoje skatinamas finansinis raštingumas: praktiniai pavyzdžiai ir iniciatyvos

Lietuvoje situacija keičiasi. Mokyklose finansinis raštingumas vis labiau integruojamas į programas ne kaip atskiras dalykas, o kaip praktinių veiklų dalis. Mokiniai tampa tyrėjais ir žinių skleidėjais, o ne pasyviais teorijos klausytojais, o jų bendruomenėms tai suteikia realią naudą.

Štai ką daro Lietuva šiandien:

- Mokomųjų bendrovių programa. Mokiniai kuria fiktyvias įmones, mokosi valdyti biudžetą, priimti komercinius sprendimus ir vertinti riziką. Tai vienas efektyviausių praktinio mokymosi formatų.

- Finansinio raštingumo olimpiados. Kasmetiniai konkursai, skatinantys jaunimą domėtis finansų tema ir ugdyti analitinius gebėjimus.

- Nacionalinė finansinio raštingumo diena. Didina visuomenės dėmesį ir atveria diskusijų erdvę tarp mokyklų, organizacijų ir verslo.

- Nevyriausybinių organizacijų veikla. Viešojo sektoriaus centrų ir nevyriausybinių organizacijų mokymai, skirti ne tik jaunimui, bet ir suaugusiesiems, dirbantiems ir nedirbantiems.

- Skaitmeniniai įrankiai ir kursai. Internete pasiekiami finansinio raštingumo kursai leidžia mokytis savo tempu, be geografinių apribojimų.

Kodėl tai svarbu jums kaip suaugusiam? Todėl, kad sistema keičiasi, tačiau tie, kurie mokyklas baigė prieš dešimtmetį, dažnai neturėjo šių galimybių. Tai reiškia, kad savišvieta ir savarankiškas mokymasis yra jūsų atsakomybė. Geroji žinia: išteklių dabar yra daugiau nei bet kada.

Kodėl finansinis raštingumas yra daugiau nei žinios: praktikos ir emocijų vaidmuo

Čia yra dalykas, apie kurį kalbama per mažai: dauguma žmonių, padarančių didžiausias finansines klaidas, žino, ką turėtų daryti. Jie žino, kad nereikia imti greitųjų paskolų. Jie žino, kad reikia taupyti. Jie žino, kad negalima visko investuoti į vieną aktyvą. Ir vis tiek tai daro.

Problema nėra žinių trūkumas. Problema yra disciplinos ir emocijų valdymo trūkumas. VPSC akcentuoja, kad finansinis raštingumas reikalauja disciplinos ir įpročių, nes didžiausią žalą investuotojams dažnai daro emocijos ir klaidos sprendimų priėmime. Tai patvirtina ilgalaikiai elgsenos ekonomikos tyrimai.

Pažiūrėkite, kaip tai veikia praktikoje. Rinka krenta 20%. Investuotojas, turintis finansinę pagalvę ir aiškų planą, nieko nedaro, nes žino, kad kritimas yra normalus ciklo elementas. Investuotojas be plano jaučia paniką ir parduoda. Vėliau rinka atsikuria. Pirmasis uždirba, antrasis fiksavo nuostolį. Skirtumas nėra žinios, abiem buvo žinoma, kad rinkos svyruoja. Skirtumas yra elgsena ir emocijų valdymas investuojant.

Mūsų požiūriu, tikrasis finansinio raštingumo ugdymas apima tris lygmenis: žinias, sistemas ir įpročius. Žinios yra pamatas. Sistemos, biudžetas, pagalvė, periodinis investavimas, yra struktūra. Įpročiai yra tai, kas lemia, ar sistema iš tikrųjų veikia. Kaip ugdyti finansinį raštingumą? Pradėkite nuo vienos sistemos, vieno įpročio ir tik tada plėskite.

Praktinis ciklas, kurį rekomenduojame: pirmiausia atlikite pinigų srautų analizę, tada sukurkite finansinę pagalvę, o tik tada pradėkite planinį investavimą. Šis nuoseklumas apsaugo nuo klaidų ir suteikia psichologinį stabilumą.

Kaip „Markets Factor" mokymai gali padėti jums tobulinti finansinį raštingumą

Finansinis raštingumas yra įgūdis, o įgūdžiai ugdomi su struktūra ir praktika. Teorija internete yra prieinama, tačiau susisteminto, nuoseklaus ir praktiškai orientuoto mokymosi trūksta. Būtent čia įeina Markets Factor mokymai, skirti tiek pradedantiesiems, tiek tiems, kurie jau žengė pirmuosius žingsnius ir nori eiti giliau.

Svetainėje rasite mokymus, kurie padės jums ne tik suprasti rinkas, bet ir priimti sprendimus su pasitikėjimu. Fundamentalios analizės akademija moko, kaip vertinti įmones ir jų akcijas pagal finansinius rodiklius. Jei norite sujungti grafikų analizę su verslo vertinimu, tinka techninės ir fundamentinės analizės kursas. Šie mokymai yra puiki galimybė paversti straipsnyje aptartus principus tikrais finansiniais įgūdžiais ir tapti savo finansų šeimininku.

Dažniausiai užduodami klausimai apie finansinį raštingumą

Kas yra finansinis raštingumas ir kodėl jis svarbus?

Finansinis raštingumas yra gebėjimas suprasti ir valdyti savo finansus, priimant pagrįstus sprendimus, kurie didina finansinį saugumą ir gerovę. ECB apibrėžia jį kaip orientavimąsi sudėtingame finansų pasaulyje su gebėjimu priimti informuotus sprendimus.

Kaip pradėti gerinti finansinį raštingumą?

Pirmas žingsnis yra atlikti sąžiningą finansinę reviziją, tiksliai fiksuojant savo pajamas ir išlaidas, nes spėliojant išlaidas klaidos siekia 30–50%. Tada galima planuoti biudžetą ir palaipsniui pradėti taupyti.

Kokia turėtų būti finansinė pagalvė?

Rekomenduojama turėti finansinę pagalvę, dengiančią 3–6 mėnesių būtinąsias išlaidas, laikant ją lengvai pasiekiamoje, likvidžioje sąskaitoje, atskiroje nuo kasdienių išlaidų.

Kaip suprasti investavimo riziką?

Investavimo rizika yra neapibrėžtumas dėl būsimos grąžos, o didesnė grąža visada reiškia didesnę riziką. Svarbu įvertinti savo asmeninę rizikos toleranciją prieš pasirenkant investavimo priemones.