Trumpai:

- Finansų švietimas padeda žmonėms geriau valdyti pinigus ir priimti atsakingus sprendimus. Jis apima biudžeto sudarymą, taupymą, skolų kontrolę ir investicijas. Lietuvoje vyksta aktyvi finansinio raštingumo sklaida, ypač jaunimui, siekiant sumažinti stresą ir apsaugoti nuo sukčiavimo.

Finansų švietimas yra žinių ir įgūdžių visuma, leidžianti žmogui valdyti asmeninius finansus ir priimti atsakingus sprendimus. Tai apima viską nuo biudžeto sudarymo iki investicijų analizės. Lietuvoje finansų švietimo svarba pastaruoju metu auga sparčiai: Finansų ministerija 2024–2028 m. veiksmų plane išskyrė jaunimą, vyresnius žmones ir pažeidžiamas grupes kaip prioritetines. Kodėl svarbus finansų švietimas? Nes be šių žinių net ir gaunantis gerą atlyginimą žmogus gali nuolat jausti finansinį spaudimą ir priimti sprendimus, kurių vėliau gailisi.

Kodėl svarbus finansų švietimas: pagrindinės žinios ir įgūdžiai

Finansų švietimas apima keturias pagrindines sritis: biudžeto valdymą, taupymą, skolų kontrolę ir investavimo pagrindus. Kiekviena sritis reikalauja ne tik teorinių žinių, bet ir kasdienės praktikos.

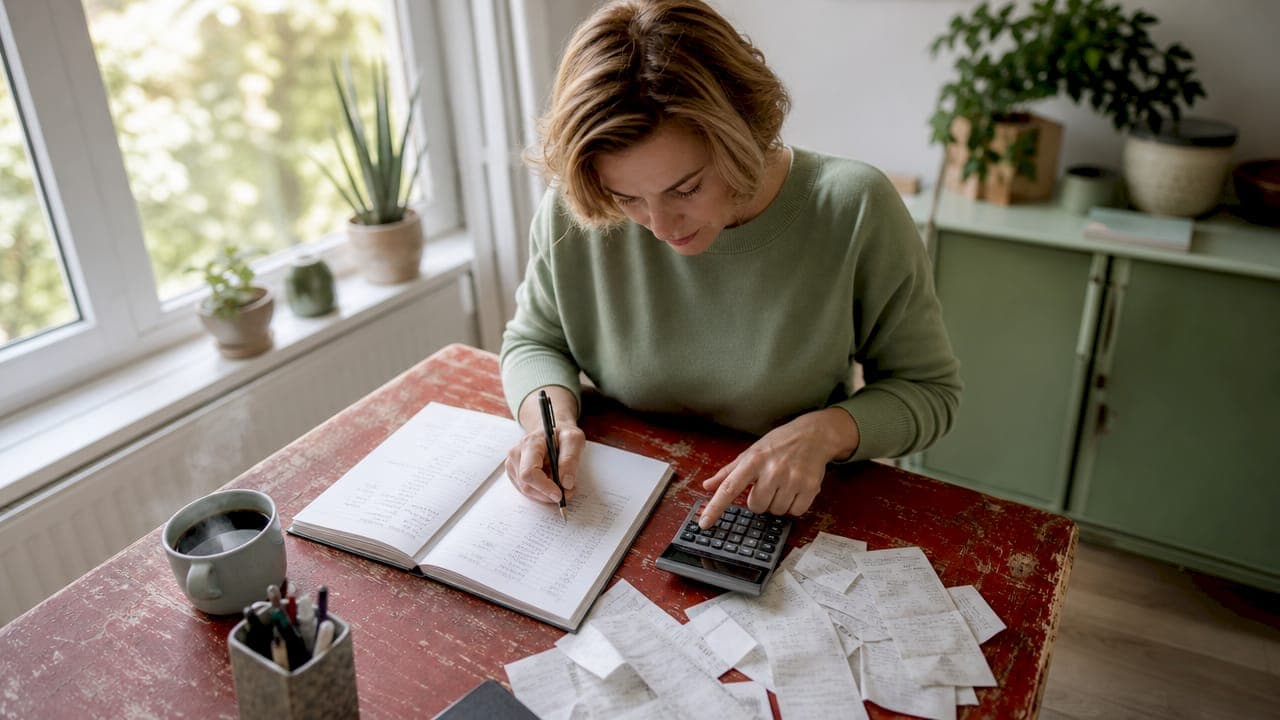

Biudžeto sudarymas yra pirmasis ir svarbiausias žingsnis. Populiariausia metodika yra 50/30/20 taisyklė: 50 proc. pajamų skiriama būtinoms išlaidoms, 30 proc. asmeniniams poreikiams, 20 proc. taupymui ir skolų grąžinimui. Ši taisyklė suteikia aiškią struktūrą ir padeda išvengti chaotiško pinigų leidimo.

Finansinė pagalvė yra santaupos, dengiančios 3–6 mėnesių būtinąsias išlaidas. Ji apsaugo nuo netikėtų situacijų: darbo netekimo, ligos ar skubių remontų. Žmonės, turintys finansinę pagalvę, rečiau imasi brangių kreditų kritiniais momentais.

Skaitmeniniai finansai kelia naujų iššūkių. Smulkios prenumeratos kaupiasi į reikšmingas sumas per mėnesį, tačiau daugelis jų nepastebi. Finansiškai raštingas žmogus reguliariai atlieka išlaidų auditą ir atpažįsta tokius nutekėjimo šaltinius.

Pagrindiniai finansinio raštingumo įgūdžiai:

- Mėnesinio biudžeto sudarymas ir jo laikymasis

- Finansinės pagalvės kaupimas ir apsauga

- Skolų prioritizavimas pagal palūkanų dydį

- Skaitmeninių prenumeratų ir pasikartojančių mokėjimų kontrolė

- Bazinių investicinių produktų supratimas

Profesionalus patarimas: Automatizuokite taupymą: nustatykite periodinį pervedimą į atskirą sąskaitą iš karto po atlyginimo gavimo. Automatizuoti pervedimai pašalina emocijų įtaką ir padeda taupyti nuosekliai.

Kaip finansų žinios mažina stresą ir saugo nuo sukčiavimo?

Finansinis raštingumas tiesiogiai mažina stresą ir leidžia priimti sprendimus užtikrintai. Žmogus, suprantantis savo finansinę padėtį, nesijaučia bejėgis net ir sudėtingomis aplinkybėmis.

Šiuolaikinės technologijos suteikia daugiau galimybių, bet kartu ir daugiau rizikų. Finansinis raštingumas padeda valdyti šias rizikas ir atpažinti sukčiavimo schemas, kurios tampa vis sudėtingesnės. Sukčiai dažnai naudoja skubos jausmą, nerealius pažadus ir sudėtingą finansinę kalbą, kad suklaidintų nepasiruošusius žmones.

Finansiškai išprusęs žmogus atpažįsta šiuos įspėjamuosius ženklus:

- Pažadai dėl garantuotos ir neįprastai didelės grąžos

- Spaudimas priimti sprendimą nedelsiant

- Prašymai pervesti pinigus į nežinomas sąskaitas

- Neaiškios sutarčių sąlygos ir paslėpti mokesčiai

„Finansinis raštingumas suteikia įrankių nuo biudžeto planavimo iki orientavimosi skaitmeniniame finansų pasaulyje ir padeda apsisaugoti nuo sukčiavimo." Pasaulinės pinigų savaitės 2026 dalyviai buvo skatinami atvirai kalbėti apie pinigus ir finansines klaidas, taip mažinant finansinį nerimą.

Valstybės finansinio švietimo politika taip pat atlieka svarbų vaidmenį. Lietuvos Finansų ministerijos 2024–2028 m. veiksmų planas numato sistemingą finansinių žinių sklaidą visose amžiaus grupėse. Tai reiškia, kad finansinis raštingumas tampa ne tik asmenine atsakomybe, bet ir visuomenine norma.

Finansinis švietimas vaikams: kodėl pradėti kuo anksčiau?

Vaikai finansinius įpročius pradeda formuoti kur kas anksčiau, nei daugelis mano. Ikimokykliniame amžiuje vaikai jau gali suprasti pinigų vertę, o tėvų elgesys su pinigais yra pirmasis ir galingiausias mokytojas. Šeima, kuri atvirai kalba apie biudžetą ir planuoja išlaidas, ugdo vaikus, kurie suaugę priima geresnius finansinius sprendimus.

Praktinis finansinis ugdymas veikia geriau nei teorinės pamokos. Kišenpinigiai su aiškiomis taisyklėmis moko vaiką planuoti, rinktis ir prisiimti atsakomybę už savo sprendimus. Tai ne tik pinigų valdymo pamoka, bet ir savikontrolės bei atidėto pasitenkinimo ugdymas.

Keturi žingsniai, kuriais tėvai gali ugdyti vaikų finansinį raštingumą:

- Kišenpinigiai su taisyklėmis. Nustatykite fiksuotą sumą ir leiskite vaikui pačiam spręsti, kaip ją paskirstyti tarp taupymo, leidimo ir aukojimo.

- Atviras kalbėjimas apie pinigus. Paaiškinkite vaikui, kodėl šeima renkasi vieną produktą, o ne kitą, ir kaip priimami pirkimo sprendimai.

- Realūs tikslai. Padėkite vaikui sutaupyti konkrečiam daiktui. Tai moko, kad norimą dalyką galima gauti per planavimą, o ne impulsyviai.

- Skaitmeniniai pinigai. Paaiškinkite, kaip veikia kortelės ir mokėjimo programėlės, nes vaikai dažnai nemato ryšio tarp skaitmeninio mokėjimo ir realių pinigų.

Profesionalus patarimas: Finansinis raštingumas geriausiai formuojasi per patirtį ir kasdienę praktiką, o ne vien teorines paskaitas. Leiskite vaikui padaryti nedidelę finansinę klaidą ir aptarkite ją kartu.

Lietuvoje vaikų finansinis švietimas įgauna sisteminį pavidalą. Programa „Jaunųjų finansininkų pavasaris 2026" apėmė beveik 200 000 mokinių visoje Lietuvoje. Ši programa išaugo iš ankstesnės Finansinio raštingumo savaitės ir suteikia daugiau laiko nuosekliam mokymuisi.

| Amžiaus grupė | Tinkamas finansinis įgūdis |

|---|---|

| 4–6 metai | Pinigų atpažinimas, skirtumai tarp noro ir poreikio |

| 7–10 metų | Kišenpinigiai, taupymo stiklainis, paprastas biudžetas |

| 11–14 metų | Banko sąskaita, skaitmeniniai mokėjimai, tikslų planavimas |

| 15–18 metų | Pirmosios pajamos, mokesčiai, investavimo pagrindai |

Kaip finansų švietimas gerina investavimo sprendimus?

Investavimas be finansinių žinių yra kaip vairavimas be vairuotojo pažymėjimo. Finansinių sprendimų priėmimas reikalauja ne tik žinių, bet ir psichologinių įgūdžių bei savikontrolės. Daugiau žinių ne visada reiškia geresnį elgesį, tačiau be žinių geri sprendimai yra tiesiog atsitiktinumas.

Finansiškai išprusęs investuotojas supranta du pagrindinius principus: rizikos ir grąžos santykį bei diversifikacijos svarbą. Jis neinvestuoja visų lėšų į vieną instrumentą ir nesivelka į spekuliacines schemas, žadančias greitą praturtėjimą. Investavimo klaidų išvengimas prasideda nuo gebėjimo atpažinti, kada emocijos valdo sprendimą, o ne analizė.

| Investuotojas be finansinių žinių | Finansiškai išprusęs investuotojas |

|---|---|

| Investuoja impulsyviai po rinkos augimo | Laikosi iš anksto nustatytos strategijos |

| Panikuoja ir parduoda krintant rinkoms | Vertina ilgalaikę perspektyvą |

| Nesupranta produkto sąlygų ir mokesčių | Palygina produktus ir skaičiuoja tikrąją grąžą |

| Neturi diversifikuoto portfelio | Paskirsto riziką tarp skirtingų instrumentų |

| Neseka ekonominių apžvalgų | Naudoja analitikų įžvalgas sprendimams pagrįsti |

Finansinių produktų supratimas yra esminis. ETF fondai, obligacijos, akcijos ir valiutos veikia skirtingai ir tinka skirtingiems tikslams. Žmogus, suprantantis šiuos skirtumus, gali sudaryti portfelį, atitinkantį jo rizikos toleranciją ir laiko horizontą.

Ekonominės apžvalgos ir analitikų komentarai padeda suprasti platesnį kontekstą. Pavieniai rinkos judesiai dažnai atrodo nesuprantami, tačiau makroekonominės tendencijos paaiškina jų priežastis. Finansiškai raštingas investuotojas šią informaciją naudoja kaip vieną iš sprendimo priėmimo šaltinių, o ne kaip vienintelį signalą pirkti ar parduoti.

Pagrindinės išvados

Finansų švietimas yra ne vienkartinis kursas, o nuolatinis procesas, apimantis biudžeto valdymą, rizikų supratimą, investavimo pagrindus ir psichologinę savikontrolę.

| Punktas | Detalės |

|---|---|

| Finansinis raštingumas mažina stresą | Žmogus, suprantantis savo finansus, priima sprendimus užtikrintai ir rečiau patiria finansinę paniką. |

| 50/30/20 taisyklė struktūrizuoja biudžetą | Paskirstykite pajamas: 50 proc. būtinoms išlaidoms, 30 proc. poreikiams, 20 proc. taupymui. |

| Ankstyvas ugdymas duoda ilgalaikių rezultatų | „Jaunųjų finansininkų pavasaris 2026" apėmė beveik 200 000 Lietuvos mokinių, rodydamas sisteminį požiūrį. |

| Investavimas reikalauja žinių ir savikontrolės | Finansiškai raštingas investuotojas neseka emocijomis ir laikosi iš anksto nustatytos strategijos. |

| Sukčiavimo prevencija prasideda nuo žinių | Atpažinti nerealius pažadus ir spaudimo taktikas gali tik finansiškai išprusęs žmogus. |

Bartas: finansų švietimas keičia ne tik sąskaitą, bet ir mąstymą

Dirbdamas finansų analitikos srityje, pastebiu vieną pasikartojantį modelį: žmonės, kurie pradeda domėtis finansais, dažniausiai tikisi greito recepto. Jie nori sužinoti, kurią akciją pirkti ar kaip greitai sutaupyti. Tačiau tikrasis pokytis įvyksta ne tada, kai gauni atsakymą, o tada, kai išmoksti užduoti teisingus klausimus.

Finansų švietimas man asmeniškai reiškia vieną dalyką: gebėjimą nesivelti į paniką. Kai rinkos krenta, žmonės be finansinių žinių parduoda. Žmonės su žiniomis peržiūri savo strategiją ir sprendžia, ar ji vis dar tinkama. Tai skirtumas tarp reaktyvaus ir aktyvaus investuotojo.

Dažnai girdžiu nuomonę, kad finansų švietimas yra skirtas tik tiems, kurie jau turi daug pinigų. Tai klaidinga prielaida. Finansinis raštingumas labiausiai reikalingas tiems, kurių ištekliai riboti, nes kiekvienas neteisingas sprendimas jiems kainuoja proporcingai daugiau. Žmogus, gaunantis vidutinį atlyginimą ir mokantis valdyti 500 eurų per mėnesį, per dešimt metų sukaupia daugiau nei tas, kuris uždirba dvigubai, bet leidžia viską be plano.

Vienas praktinis patarimas, kurį duodu visiems pradedantiesiems: pradėkite nuo išlaidų audito, o ne nuo investavimo. Prieš klausdami, kur investuoti, atsakykite sau, kur šiuo metu dingsta jūsų pinigai. Dažnai atsakymas nustebina. Tik tada, kai žinote savo finansinę bazę, galite kalbėti apie augimą.

— Bartas

Marketsfactor mokymai: nuo finansų pagrindų iki rinkų analizės

Marketsfactor siūlo mokymų programas tiems, kurie nori ne tik suprasti finansus, bet ir taikyti žinias praktiškai. Pradedantieji gali pradėti nuo nemokamo web seminaro, kuris suteikia pirmąjį supratimą apie rinkų veikimą.

Patyrę investuotojai ras gilesnių žinių finansų rinkų mokymuose, apimančiuose techninę ir fundamentinę analizę, portfelio valdymą bei sektorių apžvalgas. Marketsfactor taip pat teikia nuolatines rinkų analitikos apžvalgas ir patarimus investuotojams, padedančius priimti sprendimus remiantis duomenimis, o ne spėlionėmis. Finansų švietimas čia yra ne vienkartinis kursas, o nuolatinis procesas, palaikomas analitikos įrankiais ir ekspertų komentarais.

Dažniausiai užduodami klausimai

Kas yra finansinis raštingumas ir kodėl jis svarbus?

Finansinis raštingumas yra gebėjimas suprasti ir taikyti finansines žinias kasdienėse situacijose: planuoti biudžetą, taupyti, valdyti skolas ir investuoti. Jis svarbus, nes mažina finansinį stresą ir leidžia priimti sprendimus užtikrintai.

Kaip pradėti mokytis valdyti pinigus nuo nulio?

Pradėkite nuo mėnesinio biudžeto sudarymo pagal 50/30/20 taisyklę ir išlaidų audito. Tada sukurkite finansinę pagalvę, dengiančią 3–6 mėnesių išlaidas, ir tik po to svarstykite investavimo galimybes.

Kokio amžiaus vaikams reikia pradėti finansinį ugdymą?

Finansinį ugdymą galima pradėti jau ikimokykliniame amžiuje, mokant atpažinti pinigus ir skirti norus nuo poreikių. Tėvų pavyzdys ir kišenpinigiai su aiškiomis taisyklėmis yra veiksmingiausios priemonės.

Kaip finansų švietimas padeda investuojant?

Finansiškai raštingas investuotojas supranta rizikos ir grąžos santykį, diversifikuoja portfelį ir neseka emocijomis krintant rinkoms. Tai leidžia išvengti dažniausių klaidų ir laikytis ilgalaikės strategijos.

Kur lietuviai gali gilinti finansinį raštingumą?

Lietuvoje veikia valstybinės programos, tokios kaip „Jaunųjų finansininkų pavasaris", taip pat privačios platformos kaip Marketsfactor, siūlančios finansų rinkų mokymus ir analitikos išteklius tiek pradedantiesiems, tiek patyrusiems investuotojams.